作者:

Sara Rhodes

创建日期:

12 二月 2021

更新日期:

28 六月 2024

内容

对冲是一种保险单。无论您是在国外做生意还是持有外汇作为投资,货币波动很快就会导致严重的损失。对冲是一种避免这种情况发生的方法:投资于可互换的外汇头寸,一个头寸的任何损失将由另一个头寸的利润弥补。

脚步

方法 1 of 3:对冲外汇交易

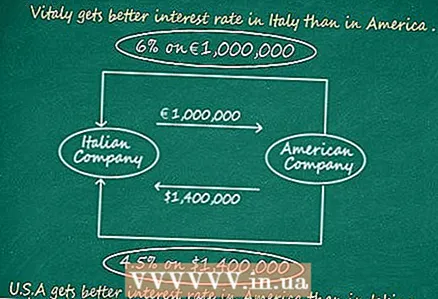

1 在货币掉期操作的一方同时买卖货币和利率。 在货币兑换操作中,也称为货币互换,双方同意交换等量的现金(本金), 也 特定时期的利率支付。现金通常会产生债务(一方发行债券)或贷款(一方收到贷款)。由于要兑换的本金通常是等价的——甲方根据汇率与乙方进行交易,以100万美元兑换75万欧元,因此此类交易的利率支付通常不同。

1 在货币掉期操作的一方同时买卖货币和利率。 在货币兑换操作中,也称为货币互换,双方同意交换等量的现金(本金), 也 特定时期的利率支付。现金通常会产生债务(一方发行债券)或贷款(一方收到贷款)。由于要兑换的本金通常是等价的——甲方根据汇率与乙方进行交易,以100万美元兑换75万欧元,因此此类交易的利率支付通常不同。 - 这是一个非常简单的 例子... Vitali 是一家意大利公司的合伙人,希望通过购买美元来确保兑欧元的风险。 Vitaly 同意与美国 Brand USA 公司进行货币互换。 5 年来,Vitaly 向一家美国公司支付了 1,000,000 欧元,以换取等值的美元,最终变成了 1,400,000 美元。 Vitaly 同样同意与 Brand USA 改变利率:他将支付掉期本金的 6% - 1,000,000 欧元,而 Brand USA 将支付交易本金的 4.5% - 1,400,000 美元。

2 替换货币掉期交易中的利息支付不适用于本金。 双方归属于互换的本金不 实际上 改变了。这是双方都尊重的。借款本金是金融家所说的利率互换的名义本金,或理论上可交换但实际持有的金额。那为什么需要货币掉期交易的主额呢?它用于计算利息支付,这是任何外汇交易的基础。

2 替换货币掉期交易中的利息支付不适用于本金。 双方归属于互换的本金不 实际上 改变了。这是双方都尊重的。借款本金是金融家所说的利率互换的名义本金,或理论上可交换但实际持有的金额。那为什么需要货币掉期交易的主额呢?它用于计算利息支付,这是任何外汇交易的基础。  3 计算您的付款利率。 支付利息通常从 6 个月到 1 年不等,在此期间,双方将货币转入账户,这使他们能够对冲本国货币的波动。让我们看一下下面的例子:

3 计算您的付款利率。 支付利息通常从 6 个月到 1 年不等,在此期间,双方将货币转入账户,这使他们能够对冲本国货币的波动。让我们看一下下面的例子: - Vitaly 同意以 1,400,000 美元的利率以 4.5% 的利率以 6% 的利率出售 Brand USA 1,000,000 欧元的掉期交易。让我们计算每 6 个月将交换的利率。

- Vitaly 支付的利率计算如下: 负债的名义本金 X 利率 X 周期性...每六个月,Vitaly 将向 Brand USA 支付 30,000 欧元。 (1,000,000 € x 0.06 x 0.5 [180 天 / 360 天] = 30,000 €)

- Brand USA 支付的利率计算如下:1,400,000 美元 x 0.045 x 0.5 = 31,500 美元。 Brand USA 将每六个月向 Vitaly 支付 31,500 美元。

4 与可以调解货币互换交易的金融机构合作。 为简单起见,此示例不包括参与互换的第三方,即银行机构。当 Vitaly 将他的利息支付给 Brand USA 时,他是在银行的帮助下完成的,首先将利息支付发送给银行;反过来,银行收取一小笔佣金,并将剩余的利率发送给美国公司。这同样适用于美国品牌;银行还必须在操作中充当中介,它从外汇交易中收取少量佣金,以保证特权。

4 与可以调解货币互换交易的金融机构合作。 为简单起见,此示例不包括参与互换的第三方,即银行机构。当 Vitaly 将他的利息支付给 Brand USA 时,他是在银行的帮助下完成的,首先将利息支付发送给银行;反过来,银行收取一小笔佣金,并将剩余的利率发送给美国公司。这同样适用于美国品牌;银行还必须在操作中充当中介,它从外汇交易中收取少量佣金,以保证特权。  5 如果您在国内获得比国外更好的利率,请使用外汇掉期。 为什么选择外汇交易比只买外币好?货币兑换业务涉及两个方面。让我们记住 Vitaly 和 Brand USA。维塔利在意大利获得的 1,000,000 欧元贷款的利率比他在美国获得的贷款利率更高。同样,Brand USA 在美国获得 1,400,000 美元的贷款比在意大利获得的贷款利率更高。通过同意按利率兑换支付,外汇掉期交易将两方联系在一起,每一方在不同国家都有更优惠的贷款协议,这涉及使用不同的货币。

5 如果您在国内获得比国外更好的利率,请使用外汇掉期。 为什么选择外汇交易比只买外币好?货币兑换业务涉及两个方面。让我们记住 Vitaly 和 Brand USA。维塔利在意大利获得的 1,000,000 欧元贷款的利率比他在美国获得的贷款利率更高。同样,Brand USA 在美国获得 1,400,000 美元的贷款比在意大利获得的贷款利率更高。通过同意按利率兑换支付,外汇掉期交易将两方联系在一起,每一方在不同国家都有更优惠的贷款协议,这涉及使用不同的货币。

方法 2 of 3:对冲远期合约

1 购买远期合约。 远期合约是期货合约或衍生品。是一种在未来以固定价格买卖货币的合约。例如:

1 购买远期合约。 远期合约是期货合约或衍生品。是一种在未来以固定价格买卖货币的合约。例如: - 戴夫担心美元兑英镑可能会大幅下跌。他买了 1,000,000 美元,这本可以在 2014 年为他赚取约 600,000 英镑。戴夫想签订远期合约来锁定美元对英镑的汇率。这就是他所做的。

- Dave 提议 Vivian 在 6 个月内以 600,000 英镑的英国货币出售 1,000,000 美元的美国货币。薇薇安同意了这笔交易。这是一份远期合约。

2 根据到期日评估远期合约。 让我们回到戴夫的例子,他向薇薇安提供了一份远期合同。 6 个月后(约定期限),美元兑英镑的价格有三种可能的选择。它们中的每一个都会影响远期合约:

2 根据到期日评估远期合约。 让我们回到戴夫的例子,他向薇薇安提供了一份远期合同。 6 个月后(约定期限),美元兑英镑的价格有三种可能的选择。它们中的每一个都会影响远期合约: - 美元价格 在成长 相对于英镑。假设现在 1 美元您可以获得 0.75 英镑而不是 0.6 英镑。 Dave 向 Vivian 支付当前交易价格与协商价格之间的差价:($ 1,000,000 x 0.75) - ($ 1,000,000 x 0.6) = $150,000。

- 美元价格 下降 相对于英镑。假设,假设 1 美元,您现在可以获得 0.45 英镑而不是 0.6 英镑。维维安在六个月前同意为戴夫每百万美元支付 0.6 英镑,因此维维安必须向戴夫支付合同中规定的价格与当前价格之间的差额:($1,000,000 x 0.6) - ($1,000,000 x 0.45) = 150,000 美元。

- 美元和英镑之间的汇率 不会改变...合同双方之间没有交换。

3 使用远期合约作为对冲外汇市场下跌和上涨的一种方式。 与任何衍生金融工具一样,远期合约是确保您在持有并持有大量头寸的货币贬值时不会损失大量资金的好方法。以下是戴夫如何使用远期合约脱颖而出:

3 使用远期合约作为对冲外汇市场下跌和上涨的一种方式。 与任何衍生金融工具一样,远期合约是确保您在持有并持有大量头寸的货币贬值时不会损失大量资金的好方法。以下是戴夫如何使用远期合约脱颖而出: - 如果美元升值,戴夫就赢了,尽管他仍然需要支付规定的金额。如果 1 美元值 0.75 英镑而不是 0.6 英镑,那么 Dave 必须支付 Vivian 150,000 美元,但他的 100 万美元现在可以购买更多英镑。

- 如果美元贬值,那么戴夫 不是 输了。必须记住,Vivian 承诺按照他们在合同开始时规定的汇率向他支付金额。因此,对于戴夫来说,情况就好像每美元的价格没有下降。通过接受合同付款,戴夫的财务状况并没有比以前更糟。

方法 3(共 3 个):其他对冲选项

1 购买外汇期权。 外汇期权通过在特定日期设置特定价格来提供买卖外币的能力。这种对冲方法类似于远期合约,只是期权的持有者不需要采取任何行动。

1 购买外汇期权。 外汇期权通过在特定日期设置特定价格来提供买卖外币的能力。这种对冲方法类似于远期合约,只是期权的持有者不需要采取任何行动。 - 当合同日期到来时(合同到期日),如果汇率波动使其有利可图,则合同背后的买方可以以约定的价格(称为行使价)行使期权。如果波动(汇率的波动)以某种方式影响期权使其失去价值,则该期权将在没有法人实体或个人实施的情况下停止运作。

2 买黄金。 您可以使用黄金或其他贵金属对冲货币头寸。投资者自古以来就使用黄金来保护自己免受风险,许多投资者现在在其证券投资组合中持有黄金,以确保自己免受经济困难或灾难的影响。

2 买黄金。 您可以使用黄金或其他贵金属对冲货币头寸。投资者自古以来就使用黄金来保护自己免受风险,许多投资者现在在其证券投资组合中持有黄金,以确保自己免受经济困难或灾难的影响。  3 将一定数量的本国货币兑换成外国货币。 对冲最简单的方法之一是购买外汇。例如,如果您居住在使用欧元的国家/地区,您可以购买美元、瑞士法郎或日元。如果欧元兑其他货币下跌,您不会亏本,因为您已经购买了价格上涨的货币。

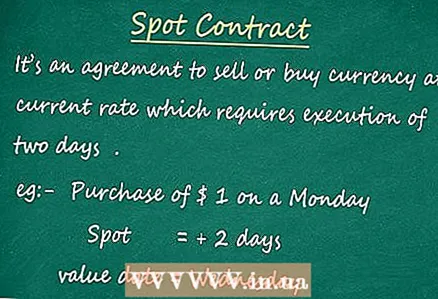

3 将一定数量的本国货币兑换成外国货币。 对冲最简单的方法之一是购买外汇。例如,如果您居住在使用欧元的国家/地区,您可以购买美元、瑞士法郎或日元。如果欧元兑其他货币下跌,您不会亏本,因为您已经购买了价格上涨的货币。  4 购买现货合约。 即期合约是按现行汇率买卖外币的协议,必须在两天内完成。现货合约与远期合约有着根本的不同,远期合约的所有重要条款都是在资产或货物转让(如果有的话)之前很久就已达成一致。

4 购买现货合约。 即期合约是按现行汇率买卖外币的协议,必须在两天内完成。现货合约与远期合约有着根本的不同,远期合约的所有重要条款都是在资产或货物转让(如果有的话)之前很久就已达成一致。

提示

- 对冲货币可能是一个棘手的过程,如果您不精通国际金融,就有可能迅速损失大量资金。如果您不能百分百确定自己的行为,请咨询国际金融专家。