作者:

Laura McKinney

创建日期:

5 四月 2021

更新日期:

1 七月 2024

内容

运营杠杆是衡量公司从固定成本中产生多少利润的度量。公司从固定成本中获得的利润越多,其经营杠杆率就越高。可以根据许多不同的公式来计算运营杠杆,但是最常用的公式是计算利润率与业务利润的变化率的比率。

脚步

第1部分,共3部分:计算运营杠杆

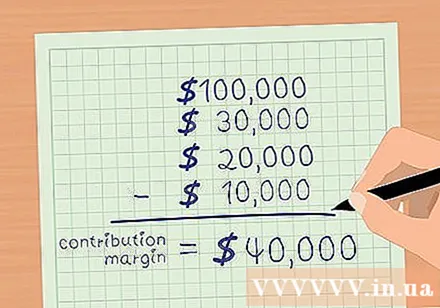

边际贡献。 保证金是总收入减去可变成本。可变成本是指随着销售量的增加而增加的成本。货物成本,佣金和交付成本是一些基本可变成本。从可变成本中减去总销售额即可计算出利润。

- 例如,假设公司ABC在2015年12月的总销售额为100,000美元。变动成本包括:COGS-30,000美元;佣金-20,000美元;运费-10,000美元。

- 保费的余额是。

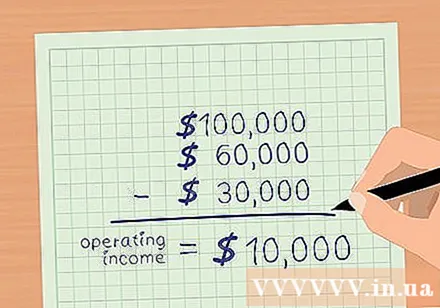

计算业务利润。 营业利润是总收入减去所有营业费用(利息和税项除外)。如果扣除了可变成本,则减去固定成本以从业务中计算利润。固定成本包括广告,保险,租金,服务费(电费,水费等)和工资。- 假设ABC公司的固定成本有:广告-$ 2,000;保险-5,000美元;租金-3,000美元;服务-$ 2,000;薪水-$ 18,000。

- 固定总费用为30,000美元。

- 营业利润是总收入减去可变和固定成本。

- 对于ABC公司,总收入为100,000美元。变动成本为60,000美元,固定成本为30,000美元。

- 因此,ABC的业务利润=。

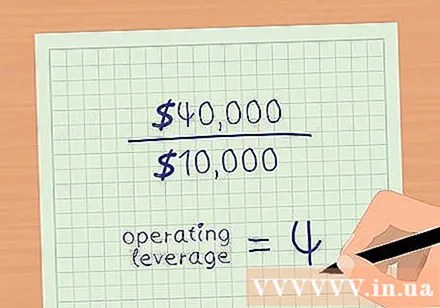

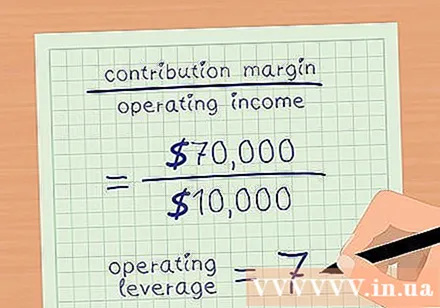

利用操作。 将担保余额除以业务利润。回到上面的示例,ABC公司的保证金为40,000美元,营业利润为10,000美元。- 营业杠杆=保证金/营业利润。

- 公司ABC的经营杠杆为4。

第2部分,共3部分:工作杠杆指数分析

通过衡量经营杠杆来评估收益。 营业杠杆率告诉您业务的净利润随着销售增长的速度。在上面的示例中,ABC公司的运营杠杆为4。这意味着运营的净利润增长了收入的4倍。但是,此数字取决于固定成本和可变成本的比率- 固定成本占总成本的百分比越高,您的经营杠杆就越大。

- 更高的运营杠杆意味着您的净收入以更快的速度增长。

分析较高的固定成本和较低的可变成本的影响。 XYZ公司的收入和保证金与与ABC公司的担保余额相同(收入= 100,000美元,营业利润= 10,000美元)。但是,XYZ公司的可变成本为30,000美元,固定成本为60,000美元。

- 保费的余额是。

- 业务净利润为。

- 营业杠杆=保证金/营业利润。

- .

- 因此,XYZ公司的业务净利润与销售额相比增长了7倍。

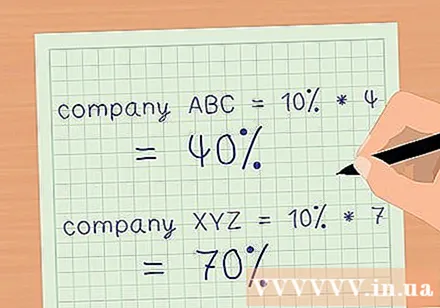

确定收入增长对利润率的影响。 使用运营杠杆来计算随着销售增加,利润率将增加多少。将您的经营杠杆乘以销售额增加的百分比。这是您可以估计利润增加的百分比。

- 假设上述示例中的两家公司的销售额均增长了10%。

- ABC公司的经营杠杆为4,净利润率将增长40%,销售额将增长10%。

- XYZ公司的经营杠杆为7,净利润率将增长70%,销售额将增长10%。

- 因此,您可以使用运营杠杆来快速计算收入变化对业务净利润的影响,而无需准备详细的财务报表。

第3部分(共3部分):利用运营杠杆进行风险评估

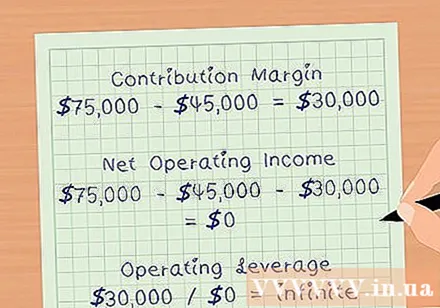

确定您的收支平衡点。 收支平衡点是所获得的收入额足以支付运营成本,包括所有固定成本和可变成本。在盈亏平衡点,您的利润率为0美元。因此,运营杠杆是无限的。随着您接近收支平衡点,运营杠杆也会增加。

- 例如,假设上例中的公司ABC的销售额为$ 75,000,变动成本为$ 45,000,固定成本为$ 30,000。

- 保证金将得到保证。

- 业务的净利润将是。

- 经营杠杆将。

评估公司的风险状况。 高运营杠杆意味着该公司可以随着销售额的增加而大幅增加利润。但是,高运营杠杆也意味着公司在固定成本(如机器,房地产和工资)上投入了大量资金。如果经济放缓并且收入下降,该公司将没有太多机会降低成本以维持其盈利能力。

- 这就是为什么投资者在投资高运营杠杆的公司时要谨慎的原因。

利用您的杠杆来谨慎地工作。 因为运营杠杆有时会歪曲公司提高利润的能力。例如,一家拥有7个运营杠杆的公司应该能够将其利润率提高到其收入的7倍。但是实际上,要增加收入,公司可能需要更多的劳动力或扩大空间。该活动的成本将增加固定成本,因此,公司的利润率将不会达到运营杠杆所预期的水平。广告